来自中国汽车工业协会(下简称“中汽协”)统计,2016年1~12月,我国累计完成轻卡(含底盘,下同)产销155.02万辆和153.98万辆,同比分别增长-0.23%和-1.20%。轻卡细分销量与市场份额,双双创下近7年新低(详见表1)。

表1 2010年~2016年我国轻卡(含底盘)销量及市场份额情况表 单位:辆,%

首先,累计销量创近7年新低,且低于155万辆。中汽协统计数据显示,2010年~2015年6年间,我国轻卡市场总销量徘徊于155万辆~196万辆之间。2010年在国家出台“汽车下乡”政策的推动之下,我国轻卡年销量高达195万辆以上,创近6年最高水平。自2011年起随着国家刺激政策的退出,市场回归正常,当年实现销量188万辆以上,比上年同期减少8万辆。2015年经济增长进入新常态,环保升级,气候异常,农产品与水产品薄收,中小企业倒闭,多重因素叠加,致使该年度轻卡总销量创近6年最低,超过155万辆,比高峰期的2010年减少40万辆。到了2016年,在如前所述因素影响下,轻卡市场需求继续走低,累计销量比上年同期再减少1.9万辆。

其次,市场份额创近7年新低,且首次低于半数市场。中汽协统计数据显示,在过去的6年间,我国轻卡(含底盘)在各年卡车(含底盘、半挂牵引车)总销量的占有份额均在半数以上,唯独2016年降到50%以下,同比降幅高达5.03%。

二、轻卡细分品牌 江淮、江铃、长安、跃进、东风5家增,福田、力帆、金杯3家降

2016年1~12月,中汽协统计到的20家轻卡生产企业销售的40个品牌轻卡合计达到1150603辆,与上年同期1126673辆相比,增长2.12%%。其中主流企业与上年同期相比,江淮、江铃、长安、跃进、东风等5家实现增长,福田、力帆、金杯等3家遭遇到下降(详见表2)。

其中,福田完成31.58万辆,在2016年全年轻卡细分品牌总销量(1150603辆)的占有份额达到27.44%,位居2016年轻卡细分品牌销量第一位。江淮完成18.31万辆,占据15.91%,排名第二。江铃完成14.35万辆,占12.47%,位居第三。长安完成8.89万辆,占7.73%。力帆完成7.49万辆,占6.51%,排名第四,东风裕隆完成7.02万辆,占6.10%。排名前5企业合计完成80.62万辆,市场份额合计达到70.07%。

2016年1~12月,北汽福田系列轻卡完成销量31.58万辆,同比下降0.22%。其中,中高端轻卡欧马可完成3.64万辆,增长18.75%,中端轻卡奥铃实现8.58万辆,增长6.89%,经济型时代轻卡完成19.36万辆,下降5.82%(详见表2,下同)。上述业绩的完成与该公司2016年全年新品推出不停,线上线下活动不停以及批量订单接不停不无关系。

新品方面高端与专用车并举,如推出的奥铃CTS超级轻卡、欧马可超级卡车、自动驾驶卡车、奥铃CTX系列新品、奥铃TX价值版等高端轻卡以及风景V3与V5等专用车。线上线下活动“动个不停”,线上如秒杀车型、卡友福利站、砍价再优惠和一口价,“双11”、“双12”等,线下如推介会、品鉴会、大客户答谢会、品质体验万里行、勒芒轻卡耐力赛、用户真情大回馈等数不胜数。期间还对产品进行了整合,使轻卡业务进一步延伸到覆盖三四线城市和县乡等区域的末端物流配送。批量订单更大,如与中国移动签订的包括1350辆轻卡越野车在内的总价4.77亿元车辆2600辆。此外还有福田时代与华英控股签订的1000辆物流用车,以及欧马可S3上海上市现场认购数量达到600辆……。

2016年,江淮轻卡发力年。全面升级全系国五产品及全部ABS产品。树立同城配送及城郊物流专家高端品牌。推出康铃国五、江淮铃V系列(全新V6轻卡和V7轻卡)、K5等轻卡新品。“乐享购”乐不停。“帅铃X驾控竞技赛”赛不停。针对物流各个环节推出全生命周期解决方案。以及大订单的签不停,如康铃6月份湖南长沙上市订车218辆,11月帅铃苏州宏杰4S店开业订车180辆,江淮康铃与山东轮胎大王签订500辆康铃X1,江淮康铃携手安途生签单1000辆,江淮携手驹马物流签单1000辆……。

受益于此,2016年1~12月江淮系列轻卡实现销量18.31万辆,同比增长14.25%。其旗下细分品牌同比全部实现增长。其中,高端轻卡帅铃完成3.95万辆,增长8.22%,康铃与江淮铃系列分别实现5.58万辆和7.36万辆,分别增长17.12%和18.44%,出口完成1.43万辆,增长1.72%。

2016年1~12月,江铃系列轻卡完成销量14.35万辆,同比增长0.08%。其中,凯运完成6.09万辆,增长7.10%。顺达完成7.38万辆,增长0.90%。凯锐完成0.49万辆,出口完成0.39万辆,二者同比均遭遇到下降,幅度均在29%以上。

为了扭转下降局面,进入四季度,江铃营销活动力度明显加大。如新品南北上市优惠“惠不停”。凯运升级版四季度在中国的南端与北端上市(如广州、苏州、大连和哈尔滨),并同步进行试乘试驾与让利。江铃凯运升级版参与双11购车节直减专区,线下与经销商砍价再立减3000元,总共限量200辆,活动时间为11月1日~11月15日。11月1日~12月31日期间购凯运宽体每台可享受4000抵10000购车优惠,不限数量……。

受益于营销策略上不断推陈出新——在终端市场推出夏日消暑、促销放价、清凉慰问等活动以及金融政策、置换补贴、礼品优惠等一系列措施的实施,2016年1~12月,跃进系列轻卡完成销量3.87万辆,同比增长6.62%。其中小虎与帅虎分别完成1.19万辆和1.07万辆,分别增长22.36%和19.83%,钻卡完成0.82万辆,下降11.31%,超利卡完成0.77万辆,增长0.52%,传统优势底盘下降幅度最大,全年完成0.03万辆,增长-63.36%。

2016年7月,跃进品牌从南京依维柯剥离出来加入上汽集团(简称“上汽跃进”)独立运作,效果立竿见影,如跃进“跃享购车节”9月28日~29日吉林长春签单共逾400单,10月23日广州站优惠最高3万元。受益于此,2016年1~10月,上汽跃进轻卡三条产品线(跃进超越、跃进上骏和跃进小福星)共计销售3.36万辆,同比增长12%。期间上汽跃进携旗下超越C系列和小福星S两个系列共计四款国五车型亮相11月18日“2016广州商用车展”。

2016年1~12月,一汽解放系列轻卡实现销量1.77万辆,同比增长35.07%。其中,霸铃轻卡、金铃轻卡、公狮等3大品牌分别完成0.97万辆、0.10万辆和0.30万辆,同比均实现110%以上的增长,星骏和速豹基本上没有销量,解放自卸则遭遇到下降,幅度在41%以上。为了抢夺年末市场,一汽解放于12月15日~12月31日,对旗下的霸铃、公狮、金铃、经典自卸等四大系列产品实施购车立减5000元的优惠。

受资金紧张,新产品研发投入少,投放市场新产品没有及时跟进,原有产品竞争力下降,工厂搬迁改造正在进行,如皋分公司、长庆专用车公司及华晨金杯西咸新区等均在建未投产等多重因素的影响,2016年金杯轻卡遭遇到大幅下降。统计数据显示,2016年1~12月,金杯系列轻卡完成销售1.68万辆,同比下降超过63%。其中,领骐轻卡与工程车的降幅分别在39%和52%以下,领弛和专用车分别完成0.03万辆和0.08万辆,同比均遭遇下降,幅度在27%以下。出口的降幅更大,在90%以下。

2016年1~12月,重庆长安完成轻卡销售8.89万辆,同比增长8.86%。其中,长安跨越完成6.52万辆,增长13.08%,长安神骐实现2.38万辆,下降1.23%。

2016年1~12月,东风裕隆系列轻卡完成销售7.02万辆,同比增长1.83%。其中裕隆工程车完成0.38万辆,增长18.96%,裕隆轻卡完成6.64万辆,增长1.00%。

三、轻卡细分吨位 大吨位段轻卡同比增长20%以上

轻卡细分吨位,大吨位段轻卡同比增长在20%以上。中汽协统计数据显示,2016年1~11月,我国轻卡整车(不含底盘)完成销售130.58万辆,同比增长-2.01%。细分吨位,大吨位段轻卡(总质量介于4.5吨~6吨)实现快速增长。中汽协统计数据显示,2016年1~11月,大吨位段轻卡完成销售12.12万辆,同比增长21.67%,对前11个月轻卡整车总销量(1305809辆)的贡献度达到9.28%,同比提升 1.81%;低吨位段轻卡(总质量介于1.8吨~3.5吨)实现销量68.06万辆,同比下降7.36%,贡献度达到52.12 %,同比下降3.01%(详见表3)。

表3 2016年1~11月轻卡(不含底盘)细分吨位销售情况表 单位:辆,%

四、轻卡细分用途 专用货车用途轻卡同比增长120%以上

轻卡细分用途,专用货车用途轻卡同比增长在120%以上。中汽协统计数据显示,2016年1~11月,专用货车用途轻卡累计实现销量11.34万辆,同比增长120.78%,位居轻卡细分用途车涨幅榜首位,在前11个月轻卡(不含底盘)总销量(1305809辆)的占有份额8.68%,同比提升4.83%。专用作业车完成0.22万辆,增长15%以上,排名第二。越野用途轻卡位居降幅榜首位,完成0.90万辆,同比下降11%以下。普通用途的轻卡完成销售75.78万辆,增长-9.78%,但占有份额最大,达到58%,同比下降5%。可见,轻卡分用途以普通货车为主。自卸轻卡位居降幅榜第三,完成12.86万辆,下降7.68%(详见表4)。

表4 2016年1~11月轻卡(不含底盘)细分用途销售情况表 单位:辆,%

五、轻卡细分企业 福田持平 江淮、东风、长城增 江铃与力帆降

轻卡细分企业,行业前5呈现福田持平,江淮、东风、长城3家增,江铃与力帆2家降的格局。

2016年1~12月,中汽协统计到的销售轻卡的企业有35家,同比多1家。其中万辆以上的企业有22家,同比多1家。四川现代和江西昌河退出万辆阵营的同时,北汽制造有限、江西五十铃、江西江铃等3家同时挤入该行列。

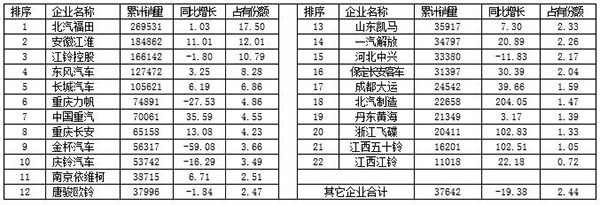

统计数据显示,2016年1~12月,行业前5企业累计销量(含底盘,下同)均在10万辆以上,合计完成销售85.36万辆,在2016年全国轻卡总销量(1539820辆)中的占有份额(下同)达到55.44%,超过半数。其中,福田完成26.95万辆,同比增长1.03%,市场份额17.50%,同比提升0.39%,位居2016年全国轻卡企业销量的第一位。江淮完成18.49万辆,增长11.01%,与行业第一福田的销量差距为8.47万辆,市场份额提升1.32%,达到12.01%。江铃完成16.61万辆,增长-1.80%,与行业第二销量差距为1.87万辆,市场份额实现10.79%,排名第三。东风完成12.75万辆,增长3.25%,市场份额8.28%,位居第四。长城实现销量10.56万辆,增长6.19%,占有份额6.86%(详见表5)。

表5 2016年1~12月累计销量万辆以上企业销售情况表 单位:辆,%

细分企业排名,福田、力帆和保定长安继续保持上年同期行业第1、第6与第16未变,其余企业由于金杯由上年同期的行业第4退至第9而均有改变,如安徽江淮与江铃控股互换了座次。东风前进1位排名第4。长城前进2位排名第5。中国重汽前进3位排名第7。重庆长安前进1位排名第8。庆铃后退2位排名第10。

南京依维柯前进2位排第11。唐骏欧铃后退1位排第12。山东凯马和一汽解放各前进1位排第13与第14。河北中兴后退3位排第15。北汽制造有限前进6位排第18。丹东黄海后退2位排第19。浙江飞蝶前进1位排第20。江西五十铃由上年同期的第34位前进至第21位。江西江铃前进1位排第22位。

值得关注的是,2016年新锐轻卡企业迅速壮大。一是中国重汽。2016年该公司对中高端HOWO轻卡结构和布局进行了调整。其中,统帅系列占比由2015年的19%增加至30%,悍将系列占比由2015年的81%调整至70%。同时各种促销马不停蹄,如豪沃轻卡巡展大篷车,宁夏银川三日行等。受益于此,在行业平均增速为负的背景下,该公司完成销量7.00万辆,同比增长35.59%。二是重庆长安。该公司2015年全年轻卡销量完成5.6万辆以上,2016年这一数量达到了6.52万辆,同比实现13.08%的增长。另外,北京汽车制造厂有限公司自搬迁到河北黄骅后,生产步入正轨,并从2015年开始销量迅速回归,当年完成0.75万辆,到了2016年这一数量猛增至2.27万辆,同比有204.05%的增长,再次挤进万辆行列。

与此同时,有着农用车背景的企业销量快速增长。如面对即将退出市场的低速货车,唐骏欧铃2016年及时将低速、汽油和柴油车型的销量比例调整至2:4:4,将微卡、轻卡、中卡销量比例调整至4:5:1。产品转型升级完成后系列轻卡全线上量。提前布局国五车型推出了欧铃T7等。得益于此,唐骏欧铃全年完成3.80万辆,同比增长-1.84%。受相同因素惠顾,山东凯马完成3.59万辆,增长7.30%。浙江飞碟收获得盆满钵满,完成2.04万辆,增长102.83%。保定长安客车完成3.14万辆,增长30.39%。成都大运完成2.45万辆,增长39.66%,等。

与此同时,受“骗补风波”影响,重庆力帆2016年销售轻卡7.49万辆,同比下降27.53%,降幅仅次于金杯。据悉,受骗补事件影响,力帆2016年前三季度营业收入、净利润双双调减,资产蒸发5700万,为本就较弱的轻卡蒙上了阴影。

值得一提的是,市场又见新加盟者。如以生产乘用车为主业的浙江吉利近两年大手笔进军轻卡市场。2014年,成立商用车项目组。2016年2月,新能源商用车公司成立。2016年3月,出资4亿元收购东风南充公司100%股权。随后又投资70亿元建新能源商用车生产基地。10月26日,“远程汽车”品牌和吉利轻卡与轻客新品正式发布。紧接着4.5吨级与6.7吨级两款纯电动轻卡以及4.5吨级与7.3吨级纯电动轻卡底盘公告登上工信部网站,至此,吉利轻卡产能已达到5万辆。随后11月18日,总投资72亿元的轻型商用车义乌基地开工,该基地2018年投产后,将形成2.5吨级和3.5吨级两个平台6个类别车型的多样化产品线,年产能达到10万辆。

以上是中国报告大厅小编整理的:2016年轻卡行业的主要产销数据和各轻卡著名企业的销售排名情况。希望对各位有所帮助。

更多卡车行业研究分析,详见中国报告大厅《卡车行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。